O planejador financeiro pessoal e familiar Rogério Nakata, da Economia Comportamental, explica que o consignado é um dos empréstimos mais saudáveis para o bolso quando está endividado com o cartão de crédito. Foto/Divulgação

Julyete Louly

Hiperativa Comunicação

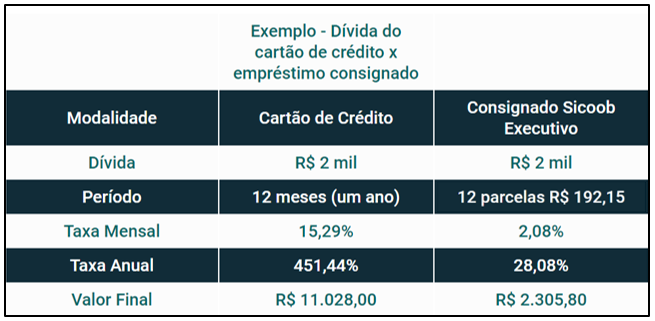

Pesquisa da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) mostra que mais da metade das famílias brasileiras (58%) estão endividadas. O cartão de crédito é a principal dívida de mais de 76% dessas famílias. Com juros médios que chegam a 451,44% ao ano, esse tipo de endividamento é considerado um dos mais nocivos. Às vezes, é preciso mais do que controle financeiro e disciplina para conseguir saldar a dívida do cartão. A contratação de um empréstimo consignado, por exemplo, é uma alternativa interessante, já que a taxa dessa operação é uma das menores entre as linhas de crédito disponíveis nas instituições financeiras.

O planejador financeiro pessoal e familiar Rogério Nakata, da Economia Comportamental, explica que o consignado é um dos empréstimos mais saudáveis para o bolso nesse caso. “Esse tipo de empréstimo tem a taxa mais baixa que o mercado possui. Há outros tipos de empréstimos, mas que exigem alienação de bem para conseguir juros menores, o que faz com que o consignado seja melhor. Então, o consignado é uma das alternativas mais breves para resolver o problema de endividamento, mas é preciso usá-la de maneira consciente, para que não se torne frequente”, atenta. No Sicoob Executivo, o associado tem acesso ao consignado mais barato em comparação com os grandes bancos, a partir de 1,50% ao mês, e isenção do IOF anual.

Nakata recorre à matemática para exemplificar o estrago da inadimplência no cartão de crédito: “considerado a taxa anual média de juro do cartão de crédito, que é de 451,44%, uma dívida de R$ 2 mil no rotativo durante 12 meses vira uma dívida de R$ 11.028,00. Fazendo um consignado desse valor no Sicoob Executivo, com a taxa de 1,5%, em até oito vezes, por exemplo, as prestações custarão R$ 1.480. Num prazo maior, em 36 meses, por exemplo, com taxa de 2,08%, a prestação mensal cai para R$ 440,00. Então, se a pessoa se organizar e avaliar que cabe no bolso a parcela do consignado, é uma ótima alternativa para sair do vermelho”, observa o consultor. Ele ressalta, no entanto, que “é preciso ficar atento para não cair nisso novamente, evitando compras compulsivas e controlando o uso do cartão”.

O economista Roberto Bocaccio Piscitelli, professor de Economia da Universidade de Brasília (UnB), afirma que quitar uma dívida com outra tem sentido quando se está substituindo a mais onerosa pela menos onerosa. Daiane Souza/UnB Agência

O economista Roberto Bocaccio Piscitelli, professor de Economia da Universidade de Brasília (UnB), afirma que quitar uma dívida com outra tem sentido quando se está substituindo a mais onerosa pela menos onerosa. “A comparação entre o cartão de crédito e o consignado é bem sugestiva”, afirma. Segundo ele, o consignado é mais indicado quando se tem alguma urgência ou necessidade.

Cuidados ao fazer consignado

Nakata também ressalta que é preciso ter cuidados prévios antes de optar por um empréstimo. “Aconselho que a pessoa verifique antes no Banco Central as instituições que oferecem os menores juros já para fugir das altas taxas, e também que procure um local que já tenha um relacionamento de confiança. Ela deve lembrar de não comprometer mais que 30% de sua renda, pois isso não é bom para a qualidade financeira do indivíduo e até para seu convívio social”, ressalta.

Já Piscitelli afirma que um dos maiores cuidados se refere ao limite de endividamento, que, hoje, pode atingir 35% da remuneração do interessado. “Evidentemente, isso só seria suportável por servidores de rendas mais elevadas, que têm maior capacidade de poupança e investimento. Também é preciso lembrar que já temos vários outros tipos de compromissos continuados e essenciais, que muitas vezes não computamos entre as dívidas, mas que são inerentes ao nosso modo de vida e vínculos familiares”.

Por último, o economista sugere que o interessado avalie propostas de diferentes instituições conveniadas com o órgão ou entidade onde trabalha e, se for o caso, sua própria experiência anterior (e a de colegas de trabalho). “O servidor deve sentir-se livre para escolher o que lhe parecer mais favorável, em termos de encargos, prazos e outras exigências. Recomenda-se que o empréstimo seja o mínimo necessário para efetuar a compra a crédito, e o prazo, o menor possível, desde que o interessado não fique sufocado em razão das retenções mensais”.

Conheça o Sicoob Executivo

Com 33 anos de existência, o Sicoob Executivo é a primeira cooperativa de crédito do Distrito Federal. Foi criada por servidores do Ministério da Agricultura e só tem crescido. Contando com mais de 10 mil associados entre pessoas físicas e jurídicas, faz parte do Sistema de crédito Cooperativo do Brasil (Sicoob), que é a 6ª maior rede de atendimento financeiro do país. Possui seis unidades de atendimento pelo DF e conta com atendimento personalizado.

O Sicoob Executivo oferece todos os produtos e serviços bancários com a diferença de não ter fins lucrativos e fazer a divisão dos resultados entre todos os associados, que são sócios e não clientes. Visite uma de nossas unidades de atendimento para conversar com um dos nossos gerentes. Conte com o Sicoob Executivo para entrar no cooperativismo de crédito com o pé direito!

Planeje-se!

Nossa dica é antecipar-se. Se você está incerto sobre a possibilidade de poder continuar pagando a fatura mensal do cartão de crédito, o consignado é a melhor alternativa para evitar uma bola de neve. Suponhamos que você deva R$ 2 mil. Caso deixe esse valor entrar no rotativo durante um ano, ao final desse período a dívida terá quintuplicado. Fazendo um consignado no Sicoob Executivo, você pode economizar até R$ 8.723,00. Compare!

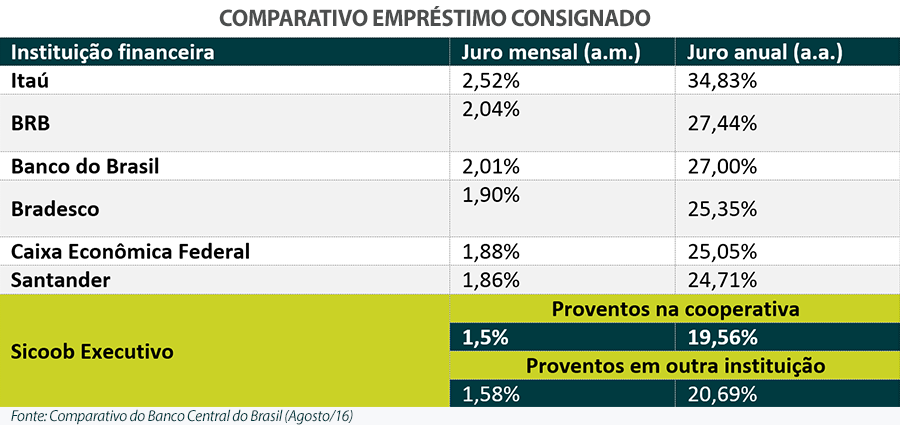

O Sicoob Executivo tem a menor taxa do consignado entre os grandes bancos. Além disso, na cooperativa, a operação é isenta de Imposto sobre Operações Financeiras (IOF) anual. Confira:

Canais de atendimento

- Central de Relacionamento (Cerel) – 4007 1884

- WhatsApp – 61 99345 1053

- Email: credito@sicoobexecutivo.com.br

Clique aqui e saiba mais sobre o crédito consignado

Edição: Elizângela Araújo